Życie bez pensji. Czy Polacy mają plan B? Badanie 2020

Stwórz CV teraz

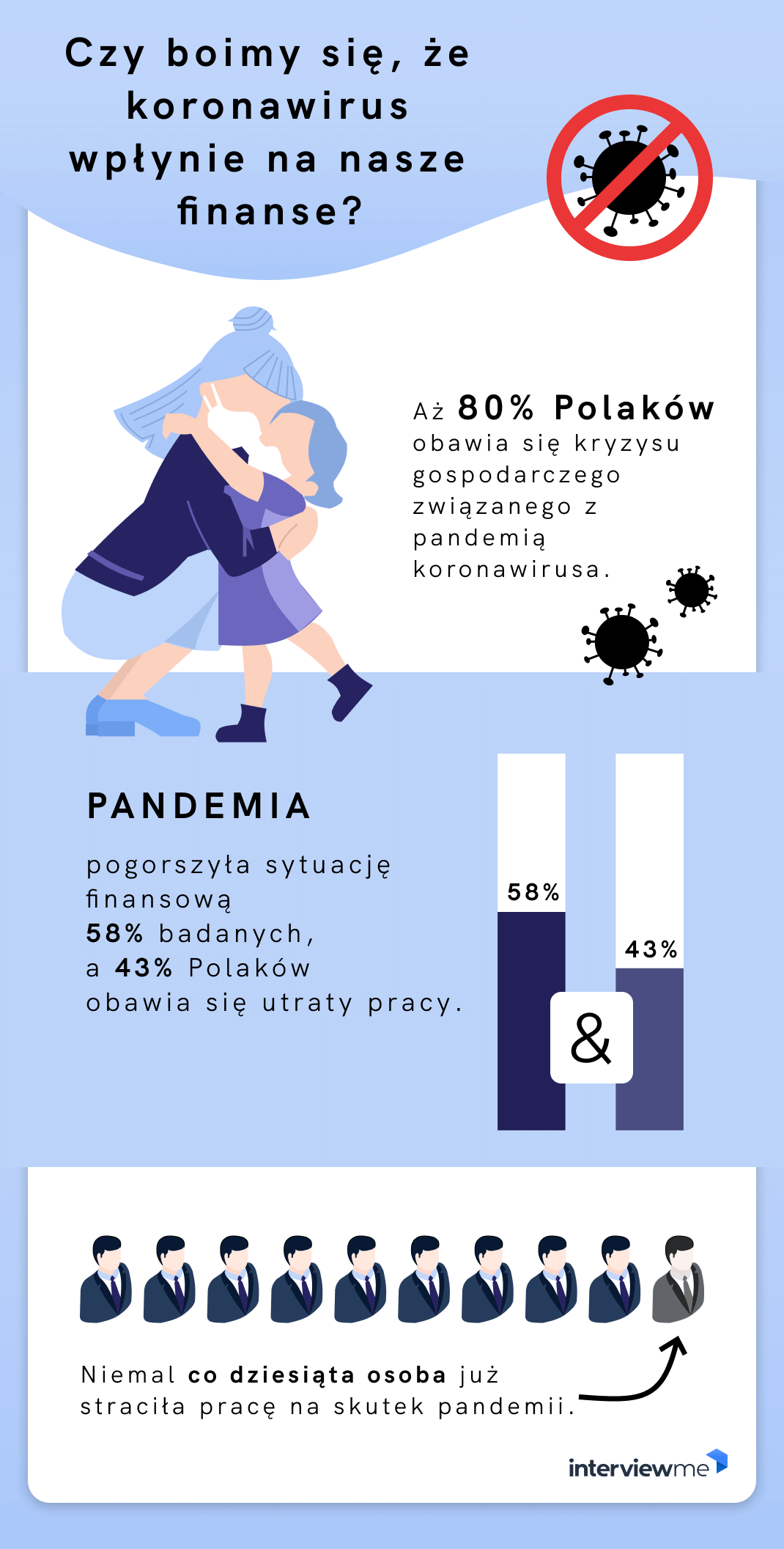

Z powodu pandemii koronawirusa prawie co dziesiąty Polak stracił pracę, a 43% ankietowanych osób obawia się jej utraty.

Dlatego szczególnie teraz warto wziąć pod uwagę porady ekspertów, którzy przekonują, że każdy z nas powinien posiadać oszczędności na co najmniej 3–6 miesięcy wprzód.

Jednak — czy Polacy w ogóle potrafią oszczędzać i mają plan awaryjny na wypadek utraty pracy? Ile mamy oszczędności? Co bylibyśmy w stanie poświęcić, aby przetrwać?

Odpowiedzi na te, i inne pytania znajdziesz tutaj, w naszym najnowszym badaniu “Życie bez pensji”.

Ponad 1400 ankietowanych odpowiedziało w nim na 15 pytań dotyczących oszczędzania, wydatków, planów na wypadek utraty pracy oraz obaw natury materialnej, związanych z pandemią koronawirusa.

Oto wyniki.

Czy Polacy potrafią oszczędzać?

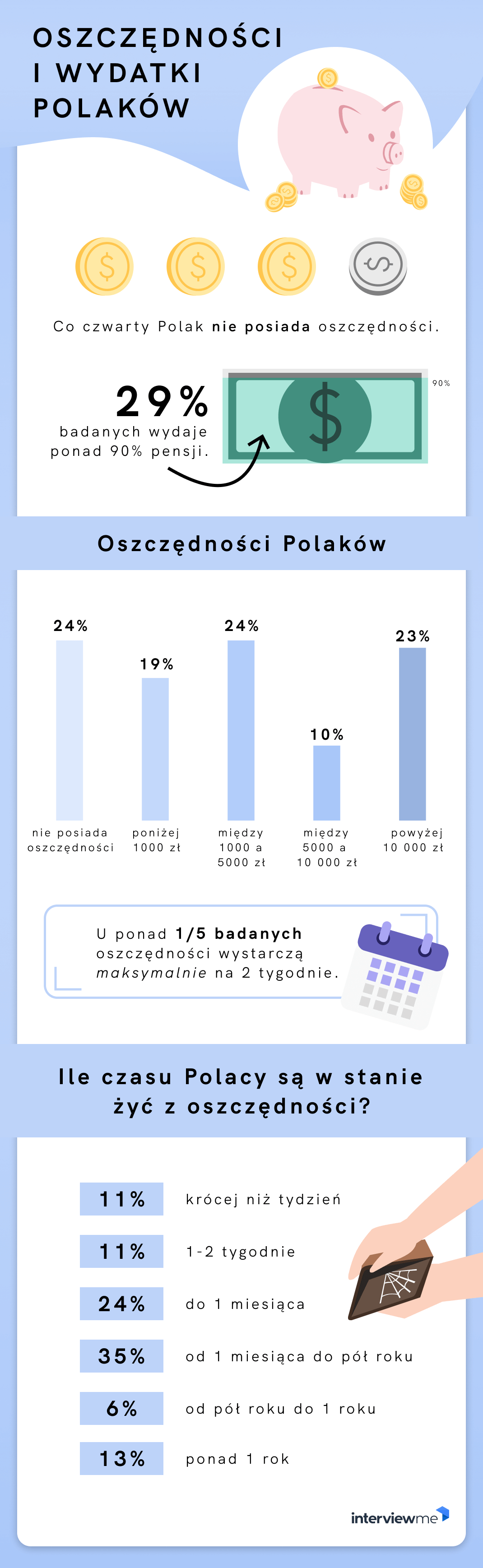

Z naszego badania wynika, że 24% Polaków nie posiada żadnych oszczędności, a 22% przeżyje z oszczędności maksymalnie 2 tygodnie. Ponad połowa badanych przyznała też, że co miesiąc oszczędza mniej niż 500 zł.

Ile pieniędzy Polacy oszczędzają miesięcznie?

- 58% ankietowanych oszczędza poniżej 500 zł

- 25% ankietowanych oszczędza między 500 a 1000 zł

- 17% ankietowanych oszczędza powyżej 1000 zł

Wyraźnie widać też, że wysokość oszczędności rośnie wraz z wiekiem. To logiczne — bo im dłużej oszczędzamy, tym większe kwoty gromadzimy. Badanie wykazało, że więcej niż 10 000 zł oszczędności zgromadziło 28% osób powyżej 55. roku życia, 25% w wieku 40–55 lat, 20% w wieku 25–39 lat i tylko 9% badanych poniżej 25. roku życia.

Jak w kwestii oszczędzania wypadamy na tle innych krajów?

Z badania „European Consumer Payment Report” przeprowadzonego w 2018 roku przez Intrum wynika, że aż 41% Europejczyków co miesiąc nie oszczędza żadnych pieniędzy. W zestawieniu najgorzej wypadają Łotysze (58% z nich nie gromadzi oszczędności) i Grecy (57%), a najlepiej Szwedzi (26%), Czesi (28%) i Słowacy (29%). Polacy wypadli nieźle — w 2018 r. pieniędzy nie oszczędzało tylko około 36% naszych rodaków.

Z czym mogą być związane problemy z oszczędzaniem – zarówno wśród Polaków, jak i mieszkańców innych państw?

Wysokość gromadzonych przez nas oszczędności zależy od wielu kwestii, w tym od naszych zarobków i wydatków. Jednak nie znaczy to, że im więcej zarabiamy, tym więcej oszczędzamy.

Raczej — im mniej wydajemy, tym więcej jesteśmy w stanie odłożyć na czarną godzinę.

A okazuje się, że wydajemy sporo.

Ile pieniędzy wydajemy co miesiąc?

Z badania wynika, że 85% Polaków co miesiąc wydaje ponad 1000 zł. Jednocześnie 43% ankietowanych posiada oszczędności mniejsze niż 1000 zł!

Na dodatek co czwarty Polak wydaje co miesiąc od 90 do 100% pensji, a 4% ankietowanych wydaje nawet ponad 100% tego, co zarobili!

Oto twarde dane:

Część pensji, jaką Polacy wydają co miesiąc:

- 7% ankietowanych wydaje poniżej 10% pensji

- 23% ankietowanych wydaje między 10 a 50% pensji

- 41% ankietowanych wydaje między 50 a 90% pensji

- 25% ankietowanych wydaje między 90 a 100% pensji

- 4% ankietowanych wydaje powyżej 100% pensji.

Z czego to wynika?

Według raportu GUS “Polska w Unii Europejskiej 2019”, Polacy największą część budżetu domowego przeznaczają na użytkowanie i wyposażenie mieszkania (26%). Sporo wydajemy także na żywność i napoje bezalkoholowe (prawie 17%). To więcej niż wynosi średnia dla Unii Europejskiej (12%). Większy procent budżetu domowego niż w przypadku innych Europejczyków pochłaniają także nasze wydatki na zdrowie, odzież i obuwie, a także wyroby alkoholowe i tytoniowe.

Należy również wspomnieć, że w Polsce wyraźnie wzrasta inflacja. W 2018 roku wyniosła ona 1,6%, a w 2019 — 2,3%. W kwietniu 2020 roku było to już 3,4%. Wyższa inflacja oznacza wzrost przeciętnych cen towarów i usług, przez co spada nasza siła nabywcza.

Niezależnie od kwestii wydatków uwarunkowanych stylem życia lub inflacją i rosnącymi kosztami utrzymania, grupa naukowców z Uniwersytetu Cornella przekonuje w swoim badaniu, że problemy z oszczędzaniem są też uwarunkowane genetycznie. Nasz mózg jest po prostu „zaprogramowany” do zarabiania i wydawania, a nie gromadzenia oszczędności.

Jednak w tym przypadku warto walczyć z ludzką naturą.

Doradcy finansowi z organizacji Certified Financial Planner Board of Standards podkreślają, że osoby które samodzielnie utrzymują gospodarstwo domowe, powinny mieć oszczędności, które wystarczą na minimum 6 miesięcy wprzód. Jeśli ktoś dzieli wydatki z pracującym partnerem lub ma alternatywne źródło zarobku, awaryjne środki muszą wystarczyć na co najmniej 3 miesiące.

Z naszego badania wynika, że tylko 19% utrzymujących się samodzielnie Polaków, zgromadziło oszczędności na co najmniej 6 miesięcy życia. Lepiej zabezpieczone finansowo są osoby prowadzące gospodarstwo domowe wspólnie z partnerem — 33% z nich posiada środki do życia na co najmniej 3 miesiące bezrobocia, a 20% na co najmniej 6 miesięcy).

Brak oszczędności oznacza, że w obliczu utraty pracy wielu Polaków będzie musiało natychmiast zdobyć środki do życia w inny sposób. Jak radzilibyśmy sobie w takiej sytuacji?

Z czego jesteśmy gotowi zrezygnować lub co sprzedać, aby przetrwać?

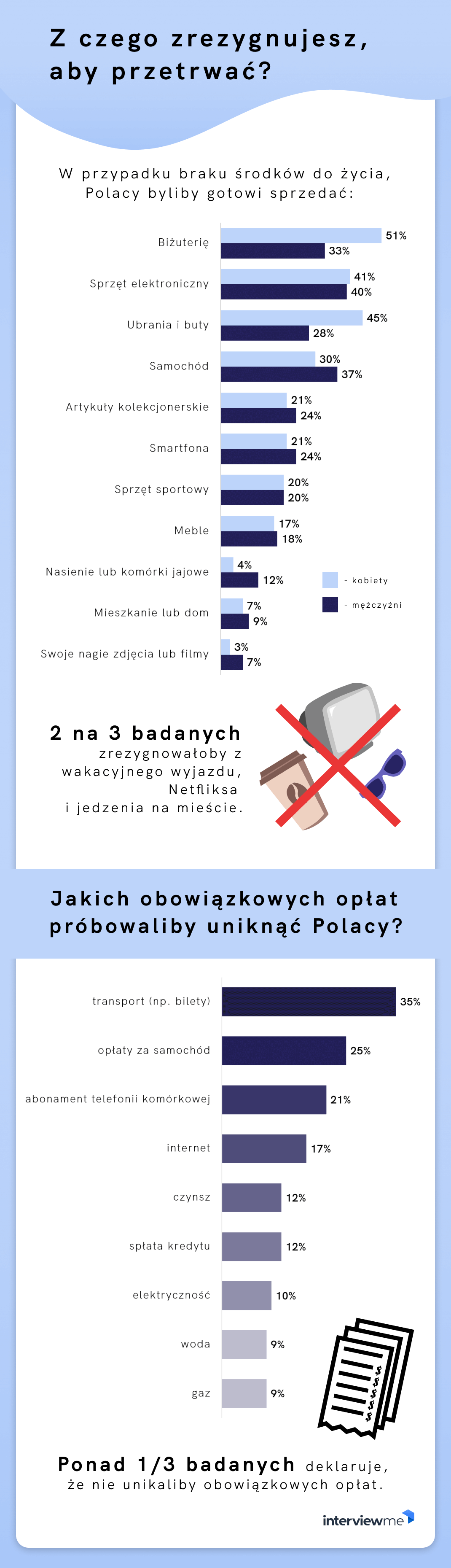

Aby zdobyć środki do życia, Polacy w pierwszej kolejności sprzedawaliby swoją biżuterię, sprzęt elektroniczny, ubrania i buty. Co ciekawe, nieco więcej mężczyzn niż kobiet spieniężyłoby samochód i smartfon, a także sprzedało swoje… nagie zdjęcia lub filmy. Polki z kolei zdecydowanie chętniej spieniężyłyby swoją biżuterię, ubrania i buty.

Bardzo podobnie kształtują się wyniki badania serwisu Zety, przeprowadzonego wśród Amerykanów. Tam na pierwszym miejscu listy rzeczy, które respondenci sprzedaliby w trudnej chwili, żeby zyskać dodatkową gotówkę, znalazły się ubrania i buty, na drugim — biżuteria, a na trzecim — sprzęt elektroniczny.

Warto wspomnieć, że aż 17% Polaków stwierdziło, że nie sprzedaliby żadnej z powyższych rzeczy mimo braku środków do życia.

Skąd zatem wzięlibyśmy pieniądze? Czy ucieklibyśmy się do niepłacenia rachunków?

Niekoniecznie.

Jakich opłat i wydatków próbowalibyśmy uniknąć, żeby przetrwać?

Ponad 1/3 Polaków twierdzi, że w sytuacji tarapatów finansowych nie unikaliby obowiązkowych opłat. Tylko co dziesiąty badany przyznał, że przestałby opłacać rachunki za gaz, wodę, elektryczność — lub spłacać kredyt. W pierwszej kolejności rezygnowalibyśmy z wydatków na transport, samochód lub abonament telefonii komórkowej.

Z drugiej strony, ponad połowa Polaków bez mrugnięcia okiem zrezygnowałaby z różnego rodzaju rozrywek — wyjazdów wakacyjnych, Netflixa, jedzenia na mieście czy też wyjść na imprezy.

Wydatki, z których zrezygnowaliby Polacy, gdyby nie mieli środków do życia:

- 65% ankietowanych zrezygnowałaby z wakacyjnego wyjazdu

- 63% ankietowanych zrezygnowałaby z abonamentu filmowej platformy streamingowej (np. Netflix)

- 60% ankietowanych zrezygnowałaby z jedzenia na mieście

- 59% ankietowanych zrezygnowałaby z karnetu na siłownię

- 57% ankietowanych zrezygnowałaby z remontu mieszkania

- 56% ankietowanych zrezygnowałaby z rozrywek (np. wyjścia do kina lub na imprezę)

- 55% ankietowanych zrezygnowałaby z abonamentu muzycznej platformy streamingowej (np. Spotify)

- 54% ankietowanych zrezygnowałaby z zamawiania jedzenia z dowozem do domu

- tylko 6% ankietowanych nie zrezygnowałoby z żadnych wydatków.

Wyniki badania ciekawie kształtują się w zależności od wieku badanych. Osoby z pokolenia Z (poniżej 25 lat) zdecydowanie chętniej niż inne grupy pozbywałyby się ubrań, sprzętu elektronicznego i sportowego. Z kolei przedstawiciele pokolenia baby boomers (powyżej 55 lat) są najbardziej niechętni do sprzedawania jakichkolwiek przedmiotów.

Najmłodsi Polacy dosyć chętnie rezygnowaliby również z opłat za internet czy transport, ale zdecydowanie rzadziej niż starsze pokolenia unikaliby płacenia czynszu lub spłacania kredytu.

Utrata pracy. Czy Polacy mają plan B?

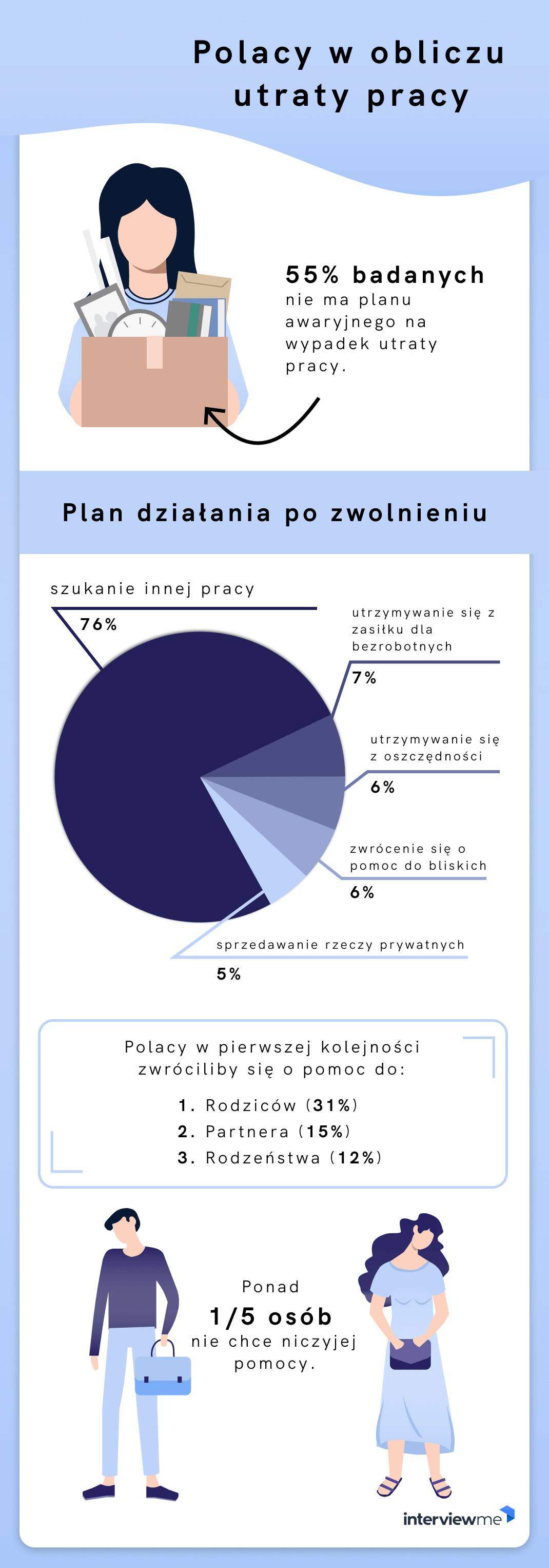

Jak wynika z badania InterviewMe, ponad połowa Polaków nie ma planu awaryjnego na wypadek utraty pracy. Zdecydowana większość z nas po prostu od razu zaczęłaby szukać nowego miejsca zatrudnienia.

I w tym punkcie wyniki badania różnią się w zależności od wieku respondentów. Młodsze osoby zdecydowanie chętniej szukałyby nowej pracy. Z kolei badani po 55. roku życia w większym stopniu liczyliby na zasiłek dla bezrobotnych. Z tzw. kuroniówki chciałoby się utrzymywać 16% osób z pokolenia baby boomers, a w przypadku milenialsów (25–39 lat) — tylko 2%.

Co ciekawe, po utracie pracy nieco więcej mężczyzn (4%) niż kobiet (2%) chciałoby się utrzymywać z pieniędzy partnera lub partnerki.

A co, jeśli życie zmusiłoby ankietowanych do szukania pomocy u innych osób?

Kogo Polacy poprosiliby o pomoc w pierwszej kolejności:

- 31% ankietowanych szukałoby pomocy u rodziców

- 15% ankietowanych szukałoby pomocy u partnera

- 12% ankietowanych szukałoby pomocy u rodzeństwa

- 9% ankietowanych szukałoby pomocy u dzieci

- 6% ankietowanych szukałoby pomocy u przyjaciela lub znajomego

- 3% ankietowanych szukałoby pomocy u dziadków

- 3% ankietowanych szukałoby pomocy u innego członka rodziny.

Jednocześnie aż 21% badanych stwierdziło, że nie poprosiliby nikogo o pomoc — nawet gdyby zupełnie zabrakło im środków do życia.

Dla porównania, z badania serwisu Zety przeprowadzonego w Stanach Zjednoczonych wynika, że po utracie pracy pomocy u rodziców szukałoby aż 44% Amerykanów. Jednocześnie ok. 25% badanych nie chciałoby się zwracać do nikogo o wsparcie finansowe.

Amerykanie wydają się więc nieco bardziej samodzielni od Polaków, ponieważ rzadziej proszą o pomoc finansową inne osoby. Nasi rodacy mają jednak większe opory przed szukaniem wsparcia u swoich rodziców.

Czy Polacy boją się, że pandemia pogorszy ich sytuację finansową?

Jak widać, zdecydowana większość Polaków obawia się ekonomicznych skutków pandemii koronawirusa. Szczególnie wyraźnie widać to w odpowiedziach kobiet — 84% odpowiedzi „obawiam się” przy 76% w przypadku mężczyzn.

Skutków pandemii silniej obawiają się osoby z pokoleń milenialsów oraz baby boomers — po 83% odpowiedzi „obawiam się” przy 76% w generacji Z oraz 75% w pokoleniu X.

U ponad połowy Polaków pandemia już pogorszyła sytuację finansową. Kryzys bardziej dotknął kobiety (62% przy 54% mężczyzn) oraz najmłodsze pokolenia (po 64% w przypadku generacji Z oraz milenialsów).

43% Polaków obawia się utraty pracy z powodu wpływu koronawirusa na gospodarkę, a niemal co dziesiąta osoba już ją straciła. Zdecydowanie najgorzej sytuacja wygląda u osób poniżej 25. roku życia — aż 15% osób z pokolenia Z wylądowało na bezrobociu na skutek pandemii.

Pogorszenie się sytuacji finansowej oraz częstsze przypadki utraty pracy na skutek pandemii u młodszych osób nie mogą dziwić. Osoby z tych pokoleń częściej pracują w zawodach najbardziej dotkniętych kryzysem — np. w restauracjach, barach, instytucjach kultury, salonach fryzjerskich czy też kosmetycznych. Osoby powyżej 40. roku życia zazwyczaj mają stabilniejszą sytuację zawodową. A także większe zarobki i oszczędności.

Trudna sytuacja związana z pandemią koronawirusa może być jednocześnie szansą na... oszczędność. Jak wynika z badania InterviewMe, wakacje w lato 2020 planuje zaledwie 22% Polaków. Dla porównania, rok wcześniej na urlop wybrało się aż 78% badanych. A jak wspomnieliśmy wcześniej, rezygnacja z wakacyjnego wyjazdu to jeden z naszych głównych sposobów na podreperowanie domowego budżetu.

Najważniejsze wnioski z badania

Podsumujmy najważniejsze i najciekawsze wyniki badania „Życie bez pensji”:

- 24% Polaków nie posiada oszczędności, a u 22% starczy ich na maksymalnie dwa tygodnie.

- Aby zdobyć środki do życia, Polacy w pierwszej kolejności sprzedawaliby biżuterię, ubrania, buty i sprzęt elektroniczny.

- W trudniej sytuacji finansowej aż 2/3 badanych zrezygnowałoby z wakacyjnego wyjazdu, Netflixa czy też jedzenia na mieście.

- Polacy staraliby się nie unikać obowiązkowych opłat. W sytuacji kryzysowej w pierwszej kolejności przestaliby płacić za transport, samochód oraz abonament telefonii komórkowej.

- Ponad połowa Polaków nie ma planu awaryjnego na wypadek utraty pracy.

- Gdyby badani musieli poprosić kogoś o pomoc, większość z nich w pierwszej kolejności zwróciłaby się do rodziców.

- W trudnej sytuacji finansowej co piąty Polak nie poprosiłby nikogo o pomoc.

- Aż 80% Polaków boi się wpływu pandemii koronawirusa na sytuację gospodarczą, a 9% ankietowanych już straciło pracę z tego powodu.

Metodologia badania

W badaniu wzięło udział 1412 osób. Respondenci odpowiedzieli w ankiecie na 15 pytań dotyczących ich oszczędności, wydatków, planów na wypadek utraty pracy oraz obaw związanych z ekonomicznymi skutkami pandemii koronawirusa.

O nas

Dzięki InterviewMe dowiesz się, jak napisać CV oraz list motywacyjny, które zrobią wrażenie na pracodawcy. Nasz kreator CV i profesjonalne szablony CV pomogły już milionom kandydatów w znalezieniu pracy, o której marzyli.

Proces redakcyjny InterviewMe

Ten artykuł został sprawdzony przez nasz zespół i jest zgodny z procesem redakcyjnym InterviewMe. Zależy nam na dzieleniu się naszą wiedzą oraz dostarczaniu rzetelnych i godnych zaufania porad zawodowych dopasowanych do Twoich potrzeb. Nasze wysokiej jakości treści co roku przyciągają ponad 10 milionów czytelników. Ale na tym nie koniec. Regularnie publikujemy też autorskie badania, aby lepiej rozumieć rynek pracy i jesteśmy dumni, że cytują nas czołowe media w Polsce.